Modelos de financiamento da saúde

De acordo com o Glossário Temático do Ministério da Saúde, o termo 'financiamento da saúde' diz

respeito aos meios utilizados para se obter e destinar recursos financeiros para a realização de um

gasto na área da saúde. Existem quatro formas principais de financiar os serviços de saúde, que são

chamadas de modelos de financiamento da saúde. Veja as definições que Andrade e colaboradores

apresentaram, em 2018. Clique nos mapas título para ver a definição completa:

MODELO 1- SISTEMAS UNIVERSAIS DE SAÚDE

Em países com sistemas universais de saúde como Inglaterra e Portugal os serviços de

saúde são financiados por meio de tributos gerais, como impostos e contribuições. O

atendimento é universal e, em geral, gratuito, e os serviços podem ser providos por

prestadores públicos e privados.

MODELO 3- SEGURO PRIVADO DE SAÚDE

No modelo dos EUA, as pessoas, diretamente, ou as empresas, como benefício para os

seus empregados, contratam planos ou seguros de saúde (que podem ser subsidiados

pelo governo por meio de isenções no pagamento de tributos, como o imposto sobre a

renda). Os serviços são prestados por estabelecimentos privados contratados pela

operadora do plano ou do seguro de saúde.

MODELO 2 - SISTEMAS DE SAÚDE DO TIPO SEGURO SOCIAL

Em países como França e Alemanha toda a população ou grupos específicos, as empresas

e o governo, contribuem para um fundo de saúde. Os recursos desse fundo são

utilizados para pagar as despesas com saúde das pessoas que contribuem para o fundo,

e os serviços geralmente são prestados por instituições privadas de saúde.

MODELO 4 - PAGAMENTO DIRETO DO BOLSO (“OUT-OF-POCKET”)

Em alguns países, predomina a situação em que pessoas precisam pagar diretamente aos

prestadores (hospitais, clínicas, farmácias etc.) pelo uso de serviços de saúde ou

compra de produtos, como medicamentos. Por exemplo, de acordo com a Organização

Mundial da Saúde, em 2019, 79% do gasto corrente em saúde no Afeganistão foi feito

direto do bolso.”

Essas quatro formas de financiamento são tipos ideais, que estão presentes em diversos sistemas de

saúde, em diferentes proporções - embora, em geral, haja um modelo dominante em cada país.

Entre os modelos de financiamento, o modelo 4 é o que mais gera preocupações para as pessoas

comprometidas com a garantia de acesso a serviços de saúde como um direito humano. Isso ocorre

porque, para ter acesso aos serviços, os indivíduos terão que pagar diretamente do bolso na hora que

necessitarem, o que tende a adiar a busca por cuidados de saúde e expor as famílias ao

risco de empobrecimento quando há necessidade de pagar por serviços ou produtos que representem uma

parcela importante da renda familiar.

Considerando-se o alto custo de medicamentos, exames e serviços de saúde, e que em situação de

adoecimento os indivíduos farão o que estiver ao seu alcance para recuperar a saúde, eles podem ter

que abrir mão dos bens que eventualmente disponham, ou podem se endividar para financiar o

atendimento ou a compra de produtos de saúde. Por isso, este modelo de financiamento da saúde é

considerado aquele que resulta em maior injustiça social. Os mais ricos têm recursos e podem pagar

pelo atendimento e os mais pobres pouco podem fazer para ter acesso aos serviços de saúde.

No Brasil, estão presentes os quatro principais modelos de financiamento dos serviços de saúde:

-

Modelo 1 - DO SUS

É financiado

por tributos gerais.

-

Modelo 2 - FUNDOS DE

FINANCIAMENTO

Financiamento de serviços que atendem à clientela fechada, por exemplo, na administração

pública, os servidores contribuem para um fundo que financia as despesas com os serviços

destinados aos contribuintes e seus dependentes.

-

Modelo 3 - DOS SEGUROS PRIVADOS DE

SAÚDE

Em que há pessoas e empresas que contratam planos de saúde.

-

Modelo 4 - PAGAMENTO DIRETO

O

usuário paga direto do bolso para consultas médicas, exames, medicamentos e outros bens

e serviços de saúde.

Essa realidade brasileira não é muito diferente do que acontece em vários países. No geral, distintas

formas de financiamento de serviços coexistem, havendo predominância de uma delas em termos de

abrangência populacional.

Financiamento do SUS: fontes de financiamento e vinculação orçamentária em saúde

Como já dito, o SUS é financiado por tributos gerais. É comum que não reflitamos sobre como os

serviços públicos, que devem ser garantidos pelo Estado, são financiados. Temos noção de que os

recursos são provenientes dos tributos que pagamos. Contudo, é importante entender um pouco mais do

assunto, pois os tributos constituem as fontes de financiamento de todos os serviços públicos, os

quais dependem dos recursos arrecadados pelo Estado e alocados pelos governantes em políticas

públicas.

O QUE SÃO TRIBUTOS?

Os tributos são todos os pagamentos obrigatórios monetários, em moeda ou

cujo valor nela se possa exprimir, que não sejam decorrentes de ato ilícito. São instituídos

por lei e se dividem em impostos, taxas e contribuições. Os impostos são tributos cobrados

pelo Estado independentemente de uma prestação específica por parte dele. São exemplos o

imposto sobre produtos industrializados e o imposto sobre a renda. As taxas são cobradas

quando o Estado exerce o seu poder de polícia ou presta um serviço público específico e

divisível ao contribuinte. Exemplos: a taxa para expedição de uma licença sanitária de um

restaurante e a taxa para renovação do passaporte de um indivíduo. Já as contribuições

sociais são tributos que se vinculam a uma prestação pelo Estado em uma área específica de

política pública. São exemplos a contribuição para o financiamento da seguridade social e a

contribuição social sobre o lucro líquido das pessoas jurídicas.

Com a criação do SUS, houve a preocupação em garantir fontes de recursos para o financiamento do

sistema e de outras políticas sociais. Definiu-se que, no âmbito federal, seria constituído um fundo

de recursos provenientes de contribuições sociais e que esses recursos seriam utilizados no

financiamento das políticas de assistência social, previdência social e saúde. As receitas dessas

contribuições sociais e as despesas nessas três áreas conformam o chamado orçamento da seguridade

social (OSS).

Inicialmente, estabeleceu-se como regra transitória na Constituição Federal de 1988 que 30% dos

recursos do orçamento da seguridade social deveriam ser destinados à saúde. Essa regra valeria até a

elaboração da lei de diretrizes orçamentárias (lei de diretrizes orçamentárias). Daí por diante,

conteria, a cada ano, o percentual a ser aplicado na área. Trata-se da primeira vinculação de

recursos para financiamento do SUS.

A vinculação orçamentária em saúde pode ocorrer em dois níveis:

-

Macro: diz respeito à vinculação entre receitas arrecadadas

e despesas dos entes da Federação. No geral, estabelece-se uma parcela das receitas que

deve ser alocada para financiamento de despesas com saúde.

-

Micro: refere-se à parcela dos recursos previstos no

orçamento da saúde no âmbito da União, dos estados, do DF e dos municípios que está

vinculada a destinações específicas como políticas, programas e serviços de saúde.

Embora a previsão de aporte de 30% do orçamento da seguridade social para o SUS tenha sido incluída

na lei de diretrizes orçamentárias dos anos seguintes ao de promulgação da Constituição, essa regra

nunca foi cumprida. Parte dos recursos que seriam destinados ao SUS eram destinados ao pagamento de

despesas de outras áreas, como dívida pública e inativos (aposentados e pensionistas).

Início dos 90

Crise de financiamento do SUS.

1991

Plano Plurianual (PPA), foram destinados 25% do orçamento da seguridade social para a

saúde, mas nem esse percentual foi cumprido.

1993

A Lei Orçamentária Anual (LOA) destinou 15,5% do orçamento da seguridade social para

a saúde, também não cumprido. O Ministério da Previdência utilizou os recursos para

pagamento de dívidas.

A retenção de recursos da saúde pelo Ministério da Previdência agravou o

problema do

financiamento do SUS, obrigando o Ministério da Saúde (MS) a tomar empréstimo de recursos do

Fundo de Amparo ao Trabalhador (FAT) para custear despesas com saúde.

1994

A destinação de 30% do orçamento da seguridade social para a saúde foi vetada pelo

presidente da República.

Buscou-se criar uma nova fonte de financiamento para a saúde em âmbito

federal, com a

instituição do Imposto Provisório sobre Movimentação Financeira (IPMF).

Foi criado, então, um mecanismo para subtrair recursos do orçamento da

seguridade social. Foi instituído o Fundo Social de Emergência (FSE) para compensar a perda

de receitas decorrente da redução da inflação (o chamado imposto inflacionário), no âmbito

do processo de estabilização da economia após a implantação do Plano Real. Esse fundo era

constituído por 20% das receitas de impostos e contribuições sociais.

1997

Esse mecanismo passou a ser denominado Desvinculação de Receitas da União (DRU). Na

prática, a aplicação da DRU permite que receitas que deveriam financiar

exclusivamente as três áreas da seguridade social - assistência, previdência e saúde

- sejam utilizadas para o pagamento de outras despesas, inclusive juros da dívida

pública.

Com o objetivo de ampliar os recursos alocados ao SUS, o IPMF foi

transformado na

Contribuição Provisória sobre Movimentação Financeira (CPMF).

1999

A alíquota da CPMF aumentou de 0,25% para 0,38%, e as receitas da CPMF

passaram a ser

divididas com outras áreas (previdência e fundo de combate à pobreza).

A criação da CPMF não resultou em recursos adicionais para o SUS porque

houve substituição de fontes, ou seja, recursos de fontes que financiavam o MS foram

substituídos por recursos da CPMF.

2000

Aprovada a Emenda Constitucional nº 29 (EC 29).

O Ministério da Saúde cria o Sistema de Informações sobre Orçamentos

Públicos em

Saúde (SIOPS).

O SIOPS foi criado para ser um instrumento de coleta e organização de

dados sobre receitas totais e despesas em ações e serviços públicos de saúde no âmbito dos

estados, dos municípios e do DF. A partir desses dados, o sistema pode verificar o

cumprimento da aplicação mínima em ações e serviços públicos de saúde. Por meio do SIOPS são

produzidos diversos indicadores relativos às receitas e às despesas em saúde dos entes da

Federação. Para saber mais sobre o SIOPS, acesse a página do Ministério da Saúde.

2003

O Conselho Nacional de Saúde (CNS) aprovou a Resolução nº 322/2003, por

meio da qual

especificou quais despesas poderiam ou não serem classificadas como ações e serviços

públicos de saúde.

A definição sobre o que era ou não uma ação ou serviço público de saúde

foi importante porque, apesar da Emenda Constitucional 29 ter constituído avanço no

financiamento da saúde, uma de suas limitações era a falta do conceito de ações e serviços

públicos de saúde. Com isso, vários entes da Federação consideravam, no piso da saúde,

despesas que suscitavam muito debate porque desviavam recursos do financiamento dos serviços

do SUS - como, por exemplo, para o atendimento de clientela fechada (serviços exclusivos

para servidores públicos), com merenda escolar, para alimentação em presídios, para limpeza

de praias, para financiar fundos de combate e de erradicação da pobreza, entre outras.

2008

A proposta de recriação da CPMF, com alíquota menor, de 0,1%, e

destinação exclusiva

para a saúde, foi derrotada no Senado Federal. Ela estabeleceu nova base de

vinculação orçamentária do gasto em saúde para a União e instituiu a vinculação para

os estados, o DF e os municípios, definindo as fontes de financiamento, nesses

casos, para cálculo da aplicação mínima em saúde, também chamada de piso da saúde. O

SIOPS é usado para acompanhamento dessa aplicação mínima.

2012

O SIOPS se torna de alimentação compulsória pelos entes da Federação, incluindo a

União.

Aprovação da Lei Complementar nº 141, de 2012 (LC 141), que definiu e

listou quais

despesas podem ser consideradas em ações e serviços públicos de saúde. A LC 141

também tornou obrigatória para os gestores da saúde a homologação de dados no SIOPS

e estabeleceu punições para os entes que deixem de informar seus dados nesse sistema

ou que apliquem em ações e serviços públicos de saúde valor inferior ao piso da

saúde.

2013

Lançamento do Movimento Saúde+10. Uma das propostas de ampliação

dos recursos do SUS por meio de maior alocação pela União se concretizou no Projeto

de Lei de

Iniciativa Popular (PLP) nº 321/2013, que previa destinação ao SUS de valor

correspondente a 10% da receita corrente bruta (RCB) da União. Foram coletadas quase

3 milhões de assinaturas para que a proposta fosse protocolada no Congresso Nacional

como PLP. Contudo, a tramitação desse projeto não teve êxito, sendo a proposta

preterida por aquela que deu origem à EC 86, de 2015. Para saber mais sobre o

movimento Saúde+10, acesse: https://cebes.org.br/saude-10-lutando-para-sobreviver/12366/

A Resolução nº 322/2003 do Conselho Nacional de Saúde chegou a ser

contestada no Supremo Tribunal Federal, sob alegação de que o Conselho não poderia impor

obrigações aos entes da Federação. O debate somente arrefeceu com a publicação da Lei

Complementar 141, em 2012.

2015

Aprovada a Emenda Constitucional nº 86 (EC 86). Ela mudou a forma de

vinculação do

piso em ações e serviços públicos de saúde da União, passando a ser um percentual

escalonado da receita corrente líquida (RCL), partindo de 13,2% em 2016 e chegando a

15% em 2020. Até, então, pela regra da Emenda Constitucional nº 29, a União deveria

aplicar em ações e serviços públicos de saúde a despesa empenhada no ano anterior

acrescida da variação nominal do Produto Interno Bruto (PIB) entre os dois anos

precedentes.

A EC 86 passou a vigorar em um momento de crise econômica e de queda da

arrecadação, o que gerou redução do piso federal em ações e serviços públicos de saúde em

2016 em relação a 2015 em termos reais (comparando com a inflação) ou em percentual da

receita corrente líquida.

2016

Aprovada a Emenda Constitucional nº 95 (EC 95), conhecida por emenda do Teto de

Gastos. Essa emenda estabeleceu um limite para as despesas primárias da União

(despesas com políticas públicas) e o congelamento da aplicação mínima federal em

saúde e educação. Trata-se de uma restrição sem precedentes no financiamento das

políticas públicas no âmbito da União. O Teto de Gastos é considerado, até o

momento, a medida de austeridade fiscal mais drástica implementada no Brasil e

talvez no mundo.

A aplicação da DRU foi prorrogada até 2023, com ampliação do percentual

de

desvinculação de 20% para 30% e previsão de que, além da União, estados e municípios

também podem fazer uso deste mecanismo, excetuando-se os recursos destinados ao

financiamento das ASPS no caso dos entes subnacionais.

Austeridade fiscal e o financiamento do SUS

A austeridade fiscal está associada à ideia de tratamento das contas públicas com maior rigor

(severidade fiscal), tanto do lado da arrecadação (receitas) quanto do lado do gasto (despesas).

Como política, traduz-se em aumento da carga tributária e na implementação de medidas que restringem

a oferta de benefícios, bens e serviços públicos à população, em razão de cortes de despesas e/ou da

realização de reformas estruturais.

A austeridade fiscal recebe muitas críticas. Uma delas é seu uso para justificar a moderação no

crescimento dos salários e da oferta de bens e serviços públicos, mas sem moderar o lucro das

empresas. Também é criticada pela falta de embasamento técnico-científico para sua adoção.

Encontraram-se erros importantes no estudo que sustenta a teoria da expansão contracionista da

economia, que está por trás da ideia da austeridade. Essa teoria propõe que o corte de despesas pelo

Estado levaria ao crescimento do Produto Interno Bruto porque os empresários investiriam mais no

país. Por fim, uma outra crítica importante é que os custos sociais da austeridade fiscal são muito

elevados, podendo levar ao aumento da pobreza, da desigualdade social e à piora das condições de

vida da população.

No Brasil, a medida de austeridade fiscal mais radical implementada é o Teto de Gastos, que congelou

o piso federal em ações e serviços públicos de saúde de 2018 a 2036, impactando o financiamento do

SUS. Como, além disso, estabeleceu-se um teto para as despesas com políticas públicas (despesas

primárias), para que a saúde receba recursos adicionais ao seu piso, outras áreas precisam perder

recursos. Contudo, não se definiu limite para pagamento de despesas financeiras (juros e amortização

da dívida) e também para o gasto tributário, gasto indireto, que envolve a renúncia de receitas para

determinados setores da economia (Vieira, Piola e Benevides, 2019).

Para saber mais sobre a austeridade fiscal e seus impactos sobre as políticas sociais

Conheça as regras de cálculo e as fontes de

financiamento para a aplicação mínima em ações e serviços públicos de saúde

União

Responsável

Governo Federal

Regra de cálculo

Até 2036, o valor correspondente à aplicação mínima do ano anterior corrigido pelo

IPCA (de acordo com a Emenda Constitucional 95).

Fontes de financiamento

-

Contribuições sociais para financiamento da Seguridade Social

- - Contribuição Social sobre o Lucro Líquido - CSLL

- - Contribuição Social para Financiamento da Seguridade Social -

COFINS

- - Contribuição para o Programa de Integração Social - PIS

- - Contribuição para o Programa de Formação do Patrimônio do Servidor

Público - PASEP

- - Contribuição para o Regime Geral da Previdência Social - RGPS

-

Impostos gerais

Estados

Responsável

Governos Estaduais

Regra de cálculo

12% das receitas diretamente arrecadadas e das transferências constitucionais legais

recebidas da União (de acordo com a Emenda Constitucional 29).

Fontes de financiamento

-

Impostos sobre a Transmissão “Causa Mortis” e Doação de Bens e

Direitos - ITCMD

-

Imposto sobre a Circulação de Mercadorias e Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação - ICMS

-

Imposto sobre a Propriedade de Veículos Automotores - IPVA

-

Imposto sobre a Renda Retido na Fonte - IRRF

-

Transferências da União

- - Cota-Parte do Fundo de Participação dos Estados - FPE

- - Cota-Parte do IPI-Exportação

Município

Responsável

Governos Municipais

Regra de cálculo

15% das receitas diretamente arrecadadas e das transferências constitucionais e

legais recebidas da União e dos estados (de acordo com a Emenda Constitucional 29).

Fontes de financiamento

-

Imposto sobre a Propriedade Territorial Rural - ITR

-

Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU

-

Imposto sobre a Renda Retido na Fonte - IRRF

-

Imposto sobre a Transmissão “Inter - Vivos” de Bens Imóveis e de

Direitos Reais sobre Imóveis - ITBI

-

Imposto sobre Serviços de Qualquer Natureza - ISS

-

Transferências da União

- - Cota-Parte Fundo de Participação dos Municípios - FPM (100%)

- - Cota-Parte ITR (100%)

-

Transferências do Estado

- - Cota-Parte do ICMS (100%)

- - Cota-Parte do IPVA (100%)

- - Cota-Parte do IPI - Exportação (100%)

Distrito Federal

Responsável

Governo do Distrito Federal

Regra de cálculo

12% das receitas diretamente arrecadadas e das transferências constitucionais e

legais recebidas da União e que são de base estadual.

15% das receitas diretamente arrecadadas e das transferências constitucionais e

legais recebidas da União que são de base municipal (de acordo com a Emenda

Constitucional 29).

Fontes de financiamento

-

Imposto sobre a Transmissão “Causa Mortis” e Doação - ITCMD

-

Imposto sobre a Circulação de Mercadorias e Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação - ICMS

-

Imposto sobre a Propriedade de Veículos Automotores - IPVA

-

Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU

-

Imposto sobre a Transmissão de Bens Inter Vivos - ITBI

-

Imposto sobre Serviços de Qualquer Natureza - ISS

-

Imposto de Renda Retido na Fonte - IRRF

-

Transferências da União:

- - Cota Parte do FPE

- - Cota Parte do IPI - Exportação

- - Cota Parte do FPM

- - Cota Parte do ITR

Evolução do gasto do SUS

Quanto à participação dos entes da Federação no financiamento do SUS, a partir do ano 2000, houve

efetivo compartilhamento por eles como resultado da aprovação da Emenda Constitucional 29.

• Vinculação de recursos para o SUS

União

2000: Atrelada ao crescimento nominal do produto interno bruto (PIB)

correspondente ao valor executado em 1999, acrescido de 5%.

A partir de 2001: Passou a ser corrigido pela variação nominal do

PIB entre os dois anos precedentes.

Exemplo: O piso de ações e serviços públicos de saúde do ano de 2010

corresponde ao valor empenhado em 2009 corrigido pela variação nominal do PIB de 2009 em relação

a 2008; essa defasagem se deve ao calendário de divulgação do PIB, uma vez que esse resultado do

PIB de 2009 somente foi divulgado pelo IBGE em março de 2010.

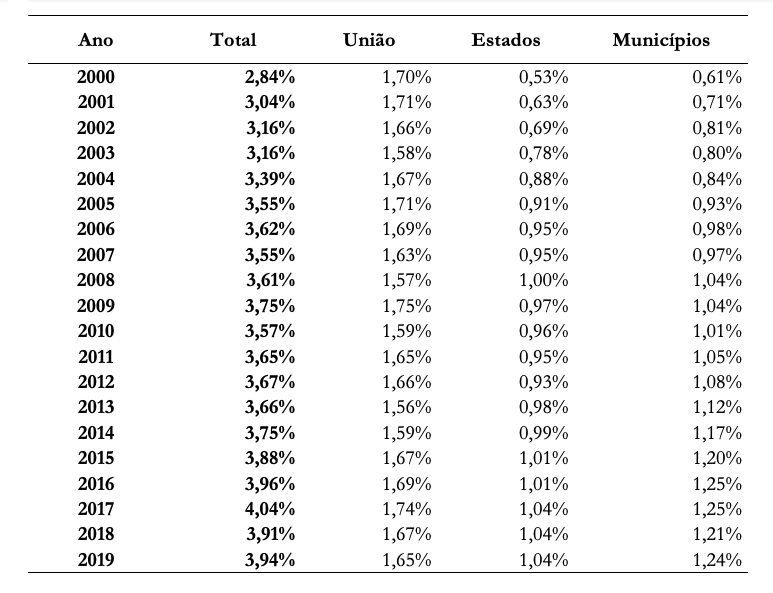

Esse mecanismo de correção vigente entre 2000 e 2015 agregou ao piso de ações e serviços públicos de

saúde o crescimento do PIB, o que manteve a aplicação da União em torno da faixa de 1,6% a 1,7% do

PIB nesse período, com mínimo de 1,56% do PIB (em 2013) e máximo de 1,75% (em 2009) (Tabela 1).

Em 2017, primeiro ano de vigência da EC 95, houve antecipação da aplicação de 15% da receita corrente

líquida, prevista pela EC 86 apenas para 2020. Isso ajudou a manter a aplicação em torno de 1,7%

naquele ano. Entretanto, sob a vigência da EC 95 e em cenário de crescimento real do PIB, este

indicador tende a diminuir, dado o congelamento do piso federal em ações e serviços públicos de

saúde.

Estados e municípios

2000: 7% das receitas de impostos, incluindo as transferências

constitucionais e legais, com aumento escalonado até 2004 (estabelecido pela Emenda

Constitucional 29).

Em 2000, os governos estaduais aplicaram, em média, 7,1% de suas receitas, com

mediana de 7,8%, enquanto os governos municipais aplicaram 13,7%, com mediana de 12,6% (e 1º

quartil de 9,0%).

A partir de 2004: Aplicar, no mínimo 12% (estados) e 15%

(municípios).

Dos estados e municípios foi exigido um esforço orçamentário superior ao da União, uma vez que

partiram de um patamar inicial de aplicação inferior. Como resultado da vinculação constitucional de

recursos, o gasto público das três esferas de governo aumentou de menos de 3% do PIB em 2000 para

cerca de 4% do PIB entre 2016 e 2019.

Clique para ver a tabela

com o gasto público com ações e serviços públicos de saúde nas três esferas de governo, em

percentual do PIB, de 2000 a 2019.

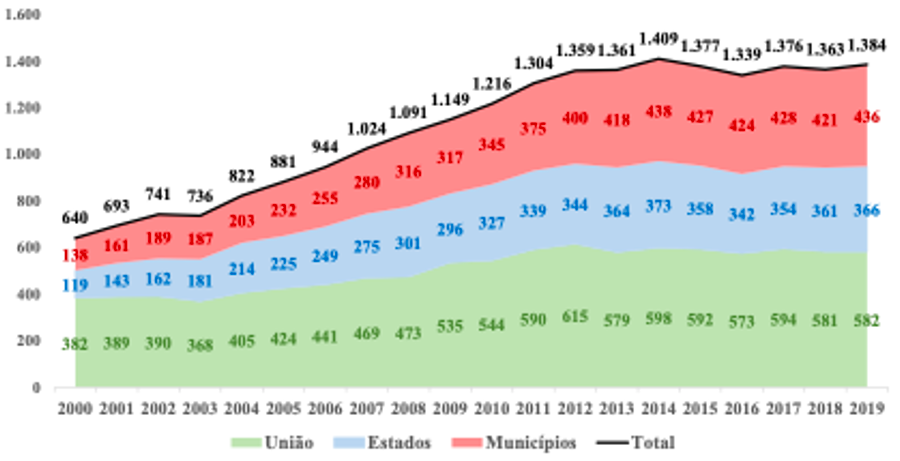

Outro indicador interessante a ser observado é do valor per capita, que permite comparar a quantidade

de recursos disponíveis, em média, por habitante. Até 2014, houve crescimento real contínuo da

despesa por habitante das três esferas de governo, com descontinuidade em 2015 e 2016. Nesse

período, ocorreu redução real do gasto. Considerando todo o período, o gasto total por habitante

mais que dobrou em termos reais, entre 2000 e 2019 (um aumento de 116%). Enquanto o gasto federal

aumentou 52% em termos reais, o estadual aumentou 209% e o municipal, 215%, ou seja, mais do que

triplicaram.

Clique para ver o gráfico

com o gasto público, em Real, nas três esferas de governo, de 2000 a 2019.

• Transferências intergovernamentais do Ministério da

Saúde para

Estados e

Municípios

Como resultado do maior aumento dos gastos estaduais e municipais, a participação do gasto federal no

financiamento do SUS foi reduzida de 60% (2000) para 42% (2019) - tendo se mantido no patamar de 42%

a 43% desde 2013. A maior parcela desse gasto federal, cerca de ⅔, é executada na modalidade de

transferência do Ministério da Saúde aos estados e municípios.

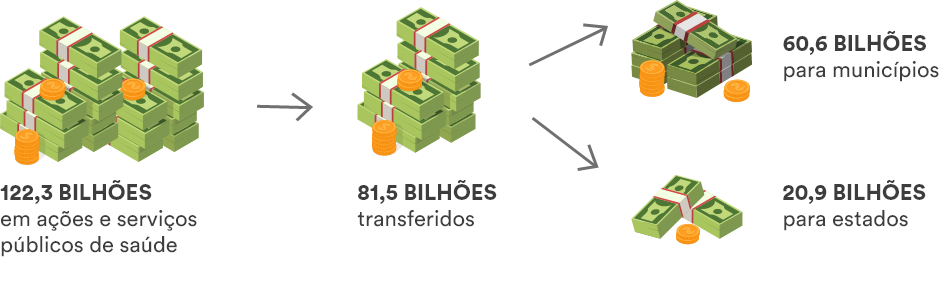

Em 2019, por exemplo, de uma despesa empenhada pelo Ministério da Saúde de R$ 122,3 bilhões em ações

e serviços públicos de saúde, foram R$ 81,5 bilhões transferidos, sendo R$ 60,6 bilhões para os

municípios e R$ 20,9 bilhões para os estados.

As decisões sobre as regras da partilha dos recursos federais que financiam as políticas de saúde são

tomadas por meio de pactuação entre as três esferas de governo, realizada por seus representantes na

Comissão Intergestores Tripartite (CIT), que se reúne mensalmente.

As transferências intergovernamentais de recursos federais foram iniciadas nos anos 1990, com a

publicação das Normas Operacionais Básicas do SUS (NOB), que inauguraram a modalidade de repasses

fundo a fundo - do Fundo Nacional de Saúde para os fundos estaduais e municipais de saúde, com

diferenças de critérios entre elas.

Para saber mais sobre as NOB dos anos 1990, consulte o artigo: https://www.scielo.br/j/csc/a/vYzbD5NkckJvMhFYFBRTyhJ/?lang=pt

A Norma Operacional Básica em 1996 teve como inovação a criação do Piso de Atenção Básica (PAB) Fixo,

implantado a partir de 1998, que consistiu na transferência de recursos para o financiamento da

Atenção Básica calculados em base per capita, considerando a população total dos municípios.

Posteriormente, o Ministério da Saúde passou a transferir também o PAB Variável, referente ao

financiamento das equipes de saúde da família (ES) e dos agentes comunitários de saúde vinculados às

ESF.

A publicação da Norma Operacional de Assistência à Saúde (NOAS) em 2001 e 2002 trouxe outras

mudanças, ao enfatizar a regionalização da assistência, no qual os municípios se organizam, com

maior ou menor participação do governo estadual como coordenador.

A partir de 2006 as transferências passaram a ser realizadas em seis blocos de financiamento, que

agregaram os diversos tipos de transferências que já existiam em quatro blocos - atenção básica,

média e alta complexidade, assistência farmacêutica e vigilância em saúde - e criou mais dois, de

gestão e de investimentos.

Em 2018 esses blocos de financiamento foram unificados em dois blocos financeiros, um de custeio e

outro de investimento. Os recursos de cada bloco financeiro são transferidos para uma única conta

bancária, o que permitiu que os gestores passassem a ter maior flexibilidade para utilização dos

recursos ao longo do ano, embora tenham que cumprir os requisitos para recebimento dos recursos.

Em 2020 o bloco de custeio foi renomeado para bloco de Manutenção das Ações e Serviços Públicos de

Saúde e o de Investimento para Estruturação da Rede de Serviços Públicos de Saúde.

• Gasto público com saúde sobre o ponto de vista da

metodologia da

OCDE

A publicação Contas de saúde na perspectiva da contabilidade internacional:

conta SHA para o Brasil, 2015 a 2019 disponibilizou informações detalhadas por regime de

financiamento (quem gasta?), funções de cuidados de saúde (em que gasta?) e prestadores (onde

gasta?). No Repositório de Conhecimento do Instituto de Pesquisa Econômica Aplicada

(IPEA), você encontra os dados detalhados da publicação, disponíveis em arquivos no formato

Excel.

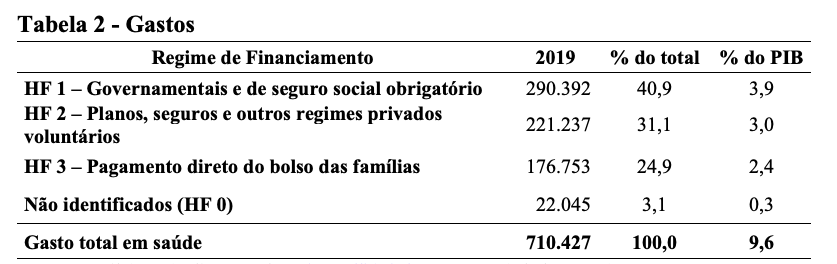

Clique para ver a tabela

com os gastos em saúde, em 2019, em milhões de Reais, segundo regimes de financiamento SHA

2011.

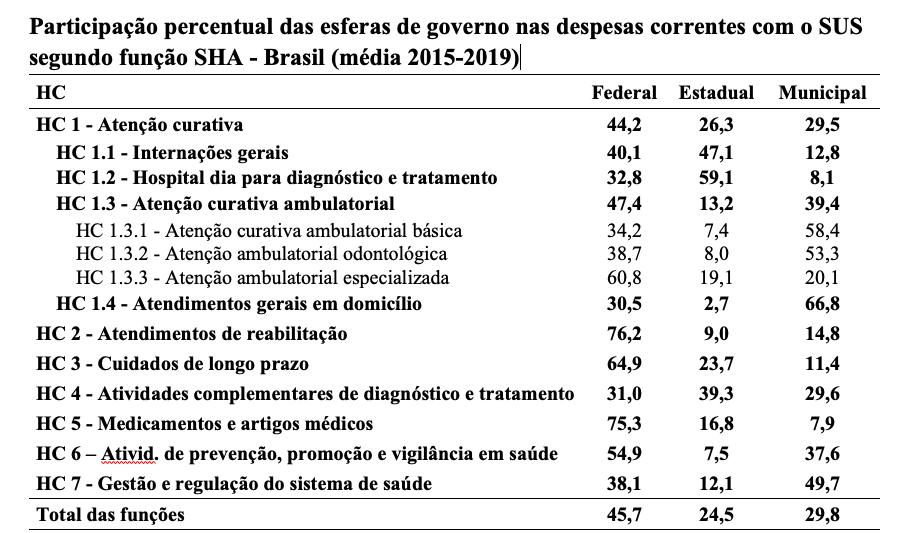

Clique para ver a tabela

com a participação percentual das esferas de governo nas despesas correntes com o SUS, segundo

função SHA - Brasil, com a média 2015-2019.

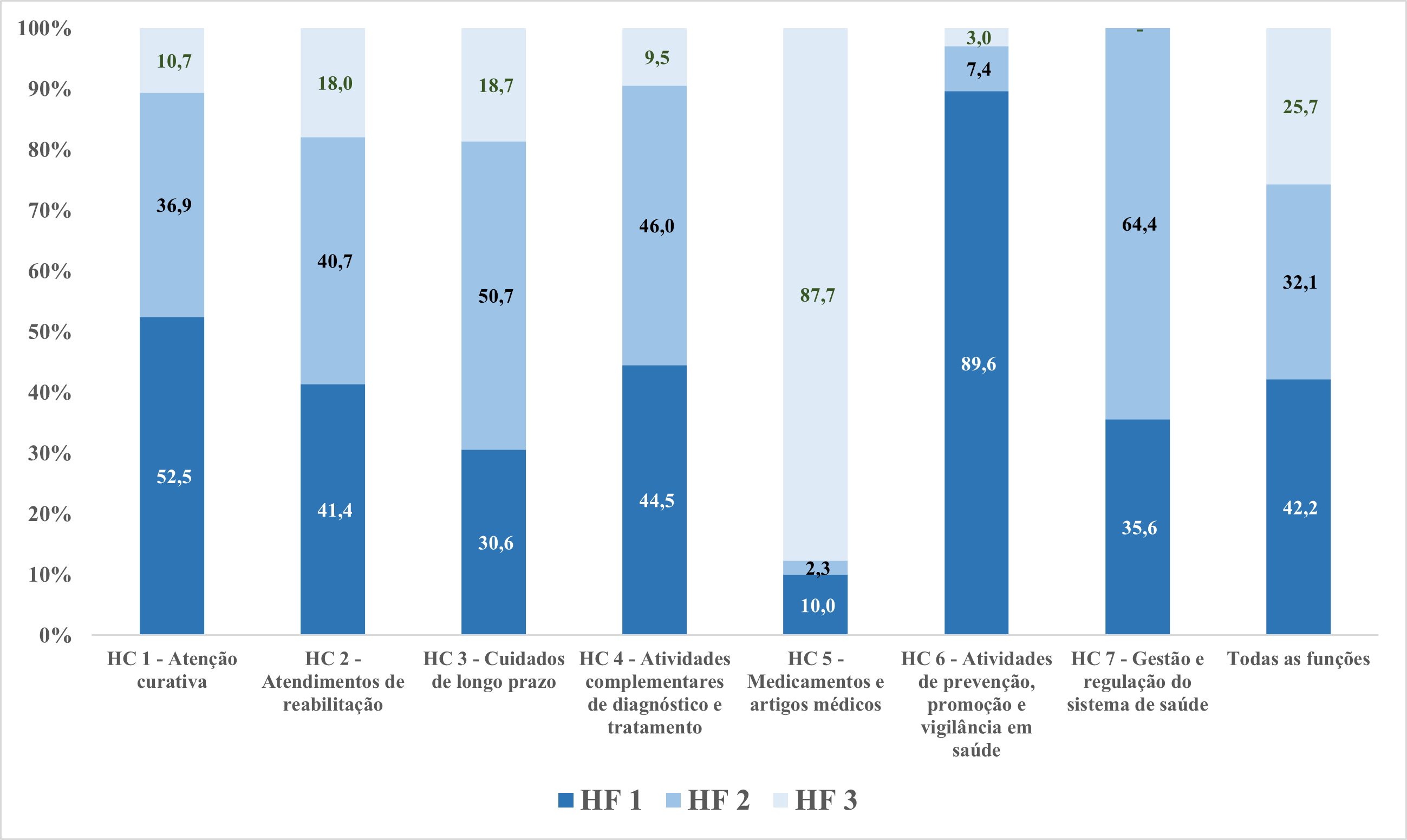

Clique para ver o gráfico

com a participação dos regimes de financiamento (HF) nos gastos do Brasil, de acordo com as

funções de cuidados de saúde (HC), em 2019.

Existem algumas diferenças entre a despesa apurada pela metodologia SHA e pelo conceito de ações e

serviços públicos de saúde, utilizado para verificar o cumprimento da vinculação constitucional.

Para o gasto federal, por exemplo, as ações e serviços públicos de saúde são apuradas pelo valor

empenhado. Essas despesas são as previstas na Lei Complementar 141/2012, conforme exposto na seção

3. Na Conta SHA é utilizada a despesa paga, incluindo os restos a pagar.

Entenda as fases de uma despesa

Na administração pública no Brasil, a execução da despesa se dá em três

estágios ou fases.

-

Empenhada

A

despesa é dita empenhada quando os valores para a sua realização são reservados,

considerando o orçamento do ano aprovado pelo Poder Legislativo.

-

Liquidada

Quando

a administração reconhece a entrega dos bens ou a prestação dos serviços

contratados.

-

Paga

Quando

ocorre o pagamento às empresas contratadas.

-

Restos a

pagar

As despesas empenhadas em determinado ano, mas não pagas até o

dia 31 de dezembro, sendo inscritas para pagamento no ano seguinte, são chamadas de

restos a pagar.

Quanto ao conceito de despesas com saúde, a Conta SHA não considera os gastos com investimentos (e

reformas), educação e capacitação e pesquisa e desenvolvimento / ciência e tecnologia. No cálculo

das despesas federais do SUS, a Conta SHA considera as despesas do MEC com assistência dos hospitais

universitários, enquanto as ações e serviços públicos de saúde federais são financiadas somente pelo

Ministério da Saúde.

Por outro lado, algumas despesas não consideradas ações e serviços públicos de saúde são utilizadas

na classificação SHA. Nos anos de 2015 e 2016, a mais importante era a despesa com o Programa

Farmácia Popular do Brasil, na modalidade de copagamento, classificada na função HC 5. Ela não é

considerada despesa com ações e serviços públicos de saúde por não se enquadrar no princípio da

gratuidade.

A partir de 2017, a despesa não considerada ações e serviços públicos de saúde mais significativa

passou a ser a destinada à compensação de restos a pagar cancelados nos anos anteriores, por já

terem sido consideradas para a vinculação constitucional no ano do empenho. Essas despesas,

classificadas nas

modalidades de aplicação 35 (transferências para estados), 45 (transferências para municípios) e 95

(aplicação direta), são desconsideradas no cálculo do valor empenhado em ações e serviços públicos

de saúde, mas devem ser consideradas quando se apura a despesa pela fase de pagamento.

Outras despesas da Conta SHA que não são consideradas ações e serviços públicos de saúde são as da

unidade orçamentária da Agência Nacional de Saúde Suplementar (ANS), classificadas no HC 7, e de

ações orçamentárias de assistência médica a servidores e de contribuições para agências

internacionais.

A partir de 2017 passaram a ser excluídas do cálculo das ações e serviços públicos de saúde também as

despesas do recém-criado programa Academia da Saúde, as financiadas por royalties do petróleo

(fontes 148 e 348), por serem consideradas adicionais ao piso, e as destinadas ao programa de

reestruturação dos hospitais universitários federais, todas elas contabilizadas na Conta SHA.

Por que o SUS é considerado subfinanciado?

Nas últimas décadas, houve ampliação dos recursos alocados ao SUS. Mas será que esse aumento foi

suficiente para o financiamento das ações e serviços públicos de saúde no Brasil?

Os sistemas de saúde nos diferentes países são organizados conforme cada contexto histórico e social,

e evoluem de acordo com as prioridades políticas dos governos que se sucedem. No contexto histórico

do processo de redemocratização dos anos 80, o Brasil optou, na Constituição, pela construção de um

sistema público universal, baseado no direito social à saúde.

O diagnóstico sobre o subfinanciamento do SUS pode ser demonstrado de várias formas, seja pela

existência de necessidades de saúde não atendidas - expressas em filas, elevados tempos de espera

para atendimento ou baixa qualidade do serviço de saúde, com elevadas taxas de morbidade e

mortalidade - seja por comparações internacionais sobre o financiamento dos sistemas de saúde, que

explicitam o reduzido patamar de gastos públicos do Brasil em relação ao de outros países.

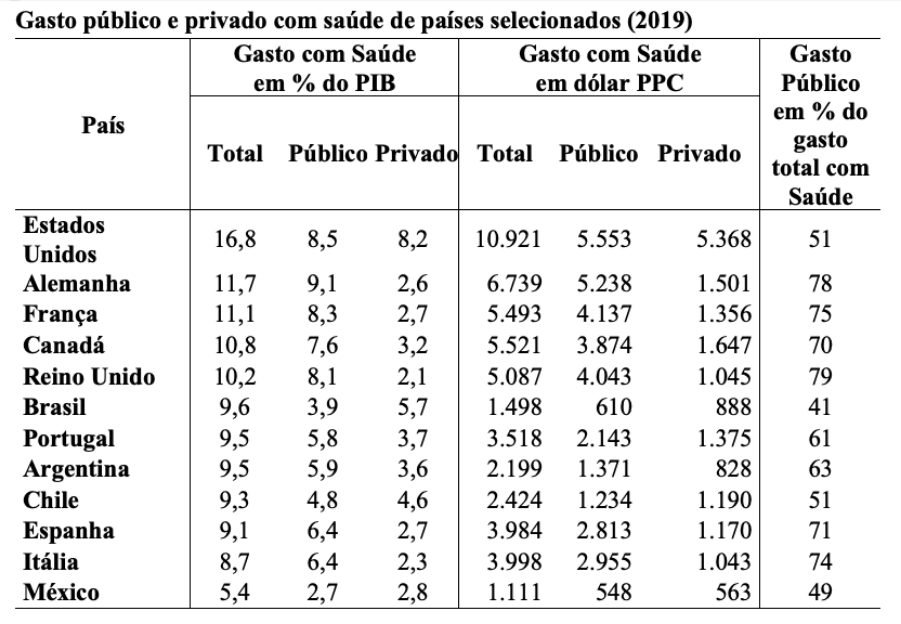

No ano de 2019, o gasto total em saúde do Brasil, considerando o financiamento público e o privado,

foi de 1.498 dólares per capita, ajustados pela Paridade do Poder de Compra ($ PPC), o que

correspondeu a 9,6% do PIB. Esse é o mesmo patamar de países como Canadá, Reino Unido e Portugal. A

composição do gasto, entretanto, é bastante diversa: no Brasil, o gasto privado representa mais da

metade do gasto com saúde (59%). Em 2019, enquanto o gasto público foi de 3,9% do PIB, o gasto

privado chegou a 5,7%.

O que é Paridade do Poder de Compra (PPC)

A paridade do poder de compra é um ajuste na moeda que é feito porque os preços dos produtos

e serviços nos diferentes países podem variar bastante, fazendo com que o poder de compra

varie também. Assim, para possibilitar comparações internacionais, o valor em moeda local

que queremos converter, no nosso caso o Real, é dividido por uma taxa de conversão para que

possamos obter o valor equivalente em dólares PPC. A Organização para a Cooperação e

Desenvolvimento Econômico (OCDE) disponibiliza as taxas de conversão anuais para dólares PPC

de várias moedas nacionais, entre elas, o Real. Para ver as taxas, acesse a página da OCDE.

A matéria Entenda como é calculada a Paridade de Poder de

Compra, do portal Terra explica como é calculada a paridade do poder de compra

(PPC).

Clique para ver a tabela com

o gasto público e privado com saúde, em 2019, de alguns países selecionados.

• Desafios do financiamento do SUS

Recentemente, além da aprovação do Teto de Gastos, surgiram propostas para acabar com a aplicação

mínima em saúde dos entes da Federação - que os autores Vieira, Piola e Benevides consideram

importantes para o crescimento do gasto público em saúde no país - ou para unificar os pisos da

saúde e da educação, o que possibilitaria aos entes gastar menos que o mínimo atual em quaisquer

dessas áreas, compensando em outra, como explicou Vieira e colaboradores, no artigo Gastos em Saúde

e Educação no Brasil: impactos da unificação dos pisos constitucionais. Essas duas proposições

tramitam no Congresso Nacional atualmente. Dessa forma, um dos grandes desafios do SUS para a

superação do seu subfinanciamento é de natureza política.

Os governos estaduais, e principalmente os municipais, aplicam em média muito acima do piso, e têm

gargalos relacionados à dificuldade de expansão da despesa com pessoal devido às restrições legais

da Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000). Em razão da maior capacidade

fiscal da União, esforços adicionais para o financiamento do SUS podem ser mais facilmente

empreendidos por este ente. Mas, para tanto, seria preciso revogar a Emenda do Teto de Gastos e

aprovar nova regra de aplicação de recursos em ações e serviços públicos de saúde que possibilite

destinação maior de recursos ao SUS. Além disso, também é relevante realizar uma reforma que torne a

carga tributária no Brasil mais progressiva, ou seja, que o pagamento dos tributos evolua de acordo

com a renda do contribuinte. Isso demanda maior participação dos tributos que incidem sobre a renda

e o patrimônio ao invés da incidência maior sobre o consumo, como acontece hoje no País. Com uma

reforma tributária dessa natureza pode-se alcançar maior equidade no financiamento das políticas

públicas de uma forma geral.

Para que isso ocorra, o Congresso Nacional precisa ser “convencido” de que este é o caminho em

direção à garantia do direito à saúde e de maior justiça tributária no Brasil. A falta de prioridade

política dada ao SUS pelos governantes e legisladores demanda maior engajamento da sociedade em

defesa do sistema de saúde, do cumprimento dos direitos econômicos, sociais e culturais

estabelecidos na Constituição e da construção de uma política fiscal compatível com a garantia

desses direitos por parte do Estado.

Política fiscal e a iniciativa “Princípios de Direitos Humanos na Política Fiscal”

A política fiscal diz respeito ao conjunto de medidas pelas quais o governo arrecada receitas e

realiza despesas a fim de cumprir três funções: estabilizar a economia, redistribuir renda e

alocar recursos.

Dada a relevância da política fiscal para o financiamento das políticas que asseguram direitos

humanos, várias organizações da sociedade civil da América Latina lançaram a iniciativa

“Princípios de Direitos Humanos na Política Fiscal”. O objetivo é oferecer um marco de

referência para a aplicação dos princípios de direitos humanos na elaboração, implementação e

monitoramento da política fiscal na região. A iniciativa propõe que a política fiscal esteja

orientada para a garantia dos direitos humanos e que as decisões a seu respeito sejam mais

participativas e legítimas.

Para saber mais sobre esta iniciativa, acesse a página do Inesc.

Além do quadro de drástica restrição orçamentária para as políticas públicas em nível federal, em

razão do Teto de Gastos adotado em 2016, a crise econômica/política de 2015-2016 levou o País a uma

trajetória de baixo crescimento, com queda da arrecadação pela diminuição da atividade econômica. A

situação foi bastante agravada com a pandemia de COVID-19. Esse contexto adiciona um grau a mais de

complexidade ao debate sobre a alocação de mais recursos para o SUS.

Você chegou ao final da aula

Nessa aula, você conheceu os diferentes modelos de financiamento de serviços de saúde e como foi

estruturado o financiamento do SUS. Também entendeu o que é e como se dá a vinculação orçamentária

em saúde e deve ser capaz de explicar as regras atuais de aplicação mínima de recursos em ações e

serviços públicos de saúde pela União, pelos estados, Distrito Federal (DF) e municípios. Você já

compreende por que se diz que o SUS é subfinanciado e pode

discutir sobre desafios do SUS em relação ao seu financiamento.

Antes de seguir para a próxima aula, reflita sobre as questões-chave atuais relacionadas ao

financiamento do SUS. Que tal escolher uma delas para conversar com seus colegas?

-

Limitação da aplicação de recursos adicionais para além do piso em ações e

serviços públicos

de saúde por causa da Emenda do Teto de Gastos (EC 95).

-

Propostas de alteração da Constituição que tramitam no Congresso Nacional e que

geram

impactos negativos para o gasto em ações e serviços públicos de saúde: propõem ou acabar com

a vinculação orçamentária em saúde ou unificar os pisos de saúde e educação.

-

Dificuldade de os governos estaduais e municipais ampliarem recursos para o

financiamento do

SUS por causa de sua limitação fiscal (aplicações já elevadas em saúde e queda da

arrecadação em anos recentes).

-

Dificuldade de os entes subnacionais para contratar mais profissionais de saúde

porque já

atingiram o limite de despesa com pessoal da Lei de Responsabilidade Fiscal.

-

Necessidade de maior equidade no financiamento do SUS (quem ganha mais deve

contribuir

relativamente mais).

-

Superação da falta de prioridade política à consolidação do SUS.

ANDRADE, M. V. et al. Desafios do sistema de saúde brasileiro. In:

DE NEGRI, J. A.; ARAÚJO, B. C. P. O.; BACELETTE, R. G. Desafios da

Nação: artigos de apoio. Brasília: IPEA, 2018. p. 357-416.

v. 2. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/8468/3/DesafiosSist.pdf.

Acesso em: 23 mar. 2022.

BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema

Tributário Nacional e institui normas gerais de direito tributário

aplicáveis à União, Estados e Municípios. Diário

Oficial da União, Brasília, 27 out. 1966. Disponível em:

https://bit.ly/3pQygQ5.

Acesso em: 23 mar. 2022.

BRASIL. Constituição da República Federativa do Brasil de

1988. Brasília: Casa Civil, 1988. Disponível em: https://bit.ly/1dFiRrW.

Acesso em: 23 mar. 2022.

BRASIL. Emenda Constitucional nº 29, de 13 de setembro de 2000. Altera os arts. 34, 35,

156, 160, 167 e 198 da Constituição Federal e acrescenta artigo ao Ato das

Disposições Constitucionais Transitórias, para assegurar os recursos

mínimos para o financiamento das ações e serviços

públicos de saúde. Diário Oficial da União,

Brasília, 14 set. 2000a. Disponível em: https://bit.ly/2xBFKPL. Acesso em: 25 mar. 2022.

BRASIL. Ministério da Saúde. Glossário temático:

economia da saúde. 3. ed. Brasília: Ministério da Saúde, 2013.

Disponível em: https://bit.ly/3dO7r8w. Acesso

em: 23 mar. 2022.

ORGANIZAÇÃO PAN-AMERICANA DA SAÚDE. Financiamento público

de saúde. Brasília: Ministério da Saúde; OPAS,

2013a. (Série Ecos - Economia da Saúde para a Gestão do SUS; Eixo 1, v.

1). Disponível em: https://bit.ly/3iwP3EH.

Acesso em: 23 mar. 2022.

ORGANIZAÇÃO PAN-AMERICANA DA SAÚDE. Sistema de

Informações sobre Orçamentos Públicos em Saúde -

SIOPS. Brasília: Ministério da Saúde; OPAS, 2013b.

(Série Ecos - Economia da Saúde para a Gestão do SUS; Eixo 2, v. 1).

Disponível em: https://bit.ly/3uuNFIw. Acesso

em: 23 mar. 2022.

BRASIL. Ministério da Saúde. Nota Técnica no

9/2019-CSIOPS/DESID/SE/MS. Base de cálculo e aplicação

mínima pelos entes federados em ações e serviços públicos

de saúde. Brasília: Siops, 2016. Disponível em: https://www.gov.br/saude/pt-br/acesso-a-informacao/siops/publicacoes/notas-tecnicas/base-de-calculo-asps/2019/nt-009-base-calculo-asps.pdf.

Acesso em: 23 mar. 2022.

BRASIL. Ministério da Saúde. Contas de saúde na perspectiva da

contabilidade internacional: conta SHA para o Brasil, 2015 a 2019.

Brasília: Ministério da Saúde, Fundação Oswaldo Cruz,

Instituto de Pesquisa Econômica Aplicada, 2022. Disponível em: https://repositorio.IPEA.gov.br/bitstream/11058/11014/4/Contas_de_saude.pdf

CANTERBERRY, E. R. The rise and fall of global austerity. London: World

Scientific, 2015.

CAMBRAIA, T. Orçamento da Seguridade Social. Brasília:

Câmara dos Deputados, Consultoria de Orçamentos e Fiscalização

Financeira, 2019. (Estudo Técnico n. 10). Disponível em: https://bit.ly/3c2uB9u.

Acesso em: 25 mar. 2022.

DINIZ, B. P. C. et al. Gasto das famílias com saúde no Brasil:

evolução e debate sobre gasto catastrófico. In: SILVEIRA, F.G.

et al. (Org.). Gasto e consumo das famílias brasileiras

contemporâneas. Brasília, IPEA, 2007. p. 143-166. vol. 2.

Disponível em: https://bit.ly/2VaunX3. Acesso

em: 23 mar. 2022.

DWECK, E. Por que é imprescindível revogar o Teto de Gastos. In: DWECK, E.;

ROSSI, P.; OLIVEIRA, A. L. M. Economia pós-pandemia: desmontando os

mitos da austeridade fiscal e construindo um novo paradigma econômico no Brasil.

São Paulo: Autonomia Literária, 2020. p. 83-97. Disponível em: https://bit.ly/3L5Pz98.

Acesso em: 25 mar. 2022.

KUSCHNIR, R. C.; CHORNY, A. H.; LIRA, A. M. L. Gestão dos sistemas e

serviços de saúde. 3. ed. rev. atual. Florianópolis:

Departamento de Ciências da Administração/UFSC; Brasília: MEC,

CAPES, UAB, 2014. Disponível em: https://bit.ly/3jpYXbF. Acesso em: 11 abr. 2022.

PAIVA, A. B.; GONZALEZ, R. H. S; BENEVIDES, R. P. S. Instrumentos Financeiros de

Coordenação no SUS. In: JACCOUD, L. (Org.).

Coordenação e relações intergovernamentais nas

políticas sociais brasileiras. Brasília: IPEA, 2020. p. 149-182.

Disponível em https://bit.ly/2CWlwTM. Acesso em:

13 abr. 2022.

PIOLA, S. F.; BENEVIDES, R. P. S.; VIEIRA, F. S. Consolidação do gasto

com ações e serviços públicos de saúde:

trajetória e percalços no período de 2003 a 2017. Brasília:

IPEA, dez. 2018. (Texto para Discussão, n. 2.439). Disponível em: https://portalantigo.IPEA.gov.br/agencia/images/stories/PDFs/TDs/td_2439.pdf

PIOLA, S. F. et al. Financiamento público da saúde:

uma história à procura de rumo. Rio de Janeiro: IPEA, jul. 2013. (Texto para

Discussão, n. 1846). Disponível em: https://bit.ly/359P4eO. Acesso em: 25 mar. 2022.

ROSSI, P.; DWECK, E.; ARANTES, F. Economia política da austeridade. In:

ROSSI, P.; DWECK, E.; OLIVEIRA, A. L. M. (Org.). Economia para poucos:

impactos sociais da austeridade e alternativas para o Brasil. São Paulo:

Autonomia Literária, 2018. p. 14-31. Disponível em: https://bit.ly/3qCunzD.

Acesso em: 25 mar. 2022.

SCHRAMM, J. M. A.; PAES-SOUSA, R.; MENDES, L. V. P. Políticas de austeridade e

seus impactos na saúde. Rio de Janeiro: Centro de Estudos

Estratégicos da Fiocruz, 2018. (Textos para Debate, n. 1). Disponível em: https://bit.ly/36MxEVT.

Acesso em: 4 jul. 2018.

SANTOS, N. R. SUS 30 anos: o início, a caminhada e o rumo. Ciência

Saúde Coletiva, Rio de Janeiro, v. 23, n. 6, p. 1729-1736, 2018.

Disponível em: https://www.scielo.br/j/csc/a/sNh7sDYDdyQwvKVgLqYZvpB/?format=pdf&lang=pt

SANTOS, I. S.; VIEIRA, F. S. Direito à saúde e austeridade fiscal: o caso

brasileiro em perspectiva internacional. Ciência Saúde

Coletiva, Rio de Janeiro, v. 23, n.7, p. 2303-2314, 2018. Disponível em:

https://www.scielo.br/j/csc/a/ZgbMjYykCWRkccrSPQrqWjx/?format=pdf&lang=pt

SERVO, L. M. S. et al. Financiamento e gasto público de saúde:

histórico e tendências. In: MELAMED, C.; PIOLA, S. F. (Org.).

Políticas públicas e financiamento federal do Sistema Único de

Saúde. Brasília: IPEA, 2011. p. 85-108. Disponível em: https://bit.ly/3tzMHeL.

Acesso em: 23 mar. 2022.

VIEIRA, F. S. Crise econômica, austeridade fiscal e saúde: que

lições podem ser aprendidas? Brasília: IPEA, 2016. (Nota

Técnica, n. 26). Disponível em: https://bit.ly/3tDR9ZW. Acesso em: 25 mar. 2022.

VIEIRA, F. S.; PIOLA, S. F.; BENEVIDES, R. P. S. Vinculação

orçamentária do gasto em saúde no Brasil: resultados e

argumentos a seu favor. Brasília: IPEA, 2019. (Texto para Discussão, n. 2516).

Disponível em: https://bit.ly/2JO4lUp. Acesso

em: 23 mar. 2022.

VIEIRA, F. S. et al. Gastos em Saúde e Educação no

Brasil: impactos da unificação dos pisos constitucionais. Rio de

Janeiro: IPEA, 2020. (Texto para Discussão, n. 2596). Disponível em: https://bit.ly/3JZ17L1.

Acesso em: 25 mar. 2022.

WORLD HEALTH ORGANIZATION. Afghanistan: Out-of-pocket (OOPS) as % of Current

Health Expenditure (CHE) 2019. WHO: Eastern Mediterranean Health Observatory.

Disponível em: https://rho.emro.who.int/Indicator/TermID/67.

Acesso em: 11 abr. 2022.